- HOME

- アセットアロケーション

-

資産運用法

1.アセット・アロケーションによる資産運用の効用

(1)アセット・アロケーションの効用

前述しましたが、アセット・アロケーションによる効用について簡単にまとめると以下のようになります。

①長期運用の効用

長期投資の効用としては、収益の安定、複利効果、手数料の削減、支払税金の繰延べ、資産運用に費やす時間(労力)の削減などがあげられます。

②分散運用の効用

分散運用によって、銘柄(トヨタ自動車など)およびカテゴリー(株式、債券)、国などのリスクを緩和することができます。

③相関関係による効用

また、値動きの相関関係の低いもの(価格変動の連動性が低いもの)を組み合わせることにより、より保有資産全体のリスクを下げることができます。この考え方は、次項でもう少し詳しく解説しましょう。

(2)相関関係によるリスクの低減

①相関関係とは?

相関関係とは株や債券、為替、金などそれぞれの資産の価格変動の連動性がどうなっているかということです。例えば、債権と株式は相反する(一方が上昇すれば一方が下落する)値動きをすることで知られています。

また、お互いの価格変動の連動性が全くない資産の組み合わせもありますし、同じ方向に価格が変動する組み合わせもあります。これらの各資産の価格の連動性を数値で表したものを相関係数といいます。相関係数は-1~1の数値で表され、より1に近づくほど相関関係が高くなり、お互いに似たような価格変動をするようになります。一方、より-1に近づくほどお互いの資産は相反する値動きをするようになり、これを「逆相関」といいます。

ちなみに相関係数が0ということは、お互いの値動きに全く関連性がない、ということになります。この「逆相関」または、価格変動に全く関連性のない複数の資産を保有していると、一方が値下がりしても、もう一方の値上がりにより資産全体が目減りするリスクを減少させることができます。

これらのリスク低減効果は、年毎の収益の安定にも寄与しますので、より複利効果を発揮しやすくなるという利点も持ち合わせています(複利効果についてはⅠ章参照)。

<図表Ⅴ-1-②:相関関係のイメージ図>

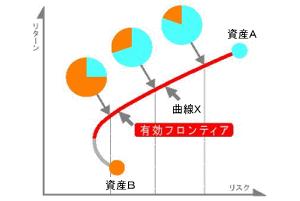

②効率的フロンティア

では、相関の低いにある2つの資産を組み合わせの比率を変えていくと、リターンとリスクはどのように変化していくのか実際に見てみましょう。

<図Ⅴ-1-③:効率的(有効)フロンティアのグラフ>

引用:http://www.sonylife.co.jp/insurance/variable/preference/effective/

上のグラフのような、ポートフォリオの期待リターンとリスクの関係を示したものを「効率的フロンティア」と呼びます。資産が2つの場合のグラフを見ると、低リスク・低リターン資産Bに中リスク・中リターンの資産Aを組み合わせても、資産Bから赤線が始まるまでの地点まではリスクが下がっていきリターンが上昇することがはっきりとわかります。そして、赤線に達してからは資産Bの比率が上昇すると共にリターン、リスクともに上昇していきます。

ここで、理論的には、お互い価格変動における相関が低い資産を組み合わせることによって、低リスクの資産1種類で運用するより、高リスク資産を組み合わせたほうがよりリスクが低下する、という驚くべき現象が起こるのです。

つまり、お互いの相関関係を考慮しながら、複数の資産を組み合わせて運用を行えば、より低リスクで高リターンが得られるようになるのです。

![]()

2.アセット・アロケーションによる資産運用のプロセス

さて、いよいよ、アセット・アロケーションによる資産運用を実践にうつしてみましょう。おおまかなプロセスは下記のようになります。

(1)ライフプランの策定→運用期間・目標金額・目標利率の設定

↓

(2)各資産の期待リターン・リスク・相関係数の設定

↓

(3)(1)(2)に基づいた資産配分比率の決定

↓

(4)リバランス

では、以下で具体的にみていきましょう。

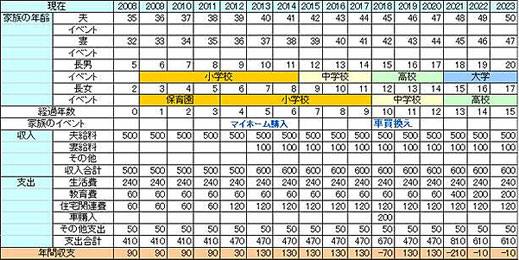

(1)ライフプランの策定

第Ⅰ章でも紹介したライフプラン表をいま1度見てみましょう。みなさんがこれから送ろうとする人生をお金の収支表であらわしていくものです。

具体的には、下記のようなものになります。

<図表Ⅴ-2-①:ライフプラン表>

引用:http://www.hidalifeplan.com/wp-content/uploads/2008/08/lifeplan-table.jpg

上記のように、皆さんの家族構成や年齢構成、通常の生活における収入・支出、教育、住宅、老後の資金などのほかにイベントなども書き込んでおきます。イベントには、出産や車や住宅の購入、子供の進学、旅行、趣味などをいれていきます。こうして、できあがったライフプラン表をもとにして必要資金を算出します。

ライフプラン表をもとに算出された必要資金が、将来の収入で不足するなら、支出をカットするか、資産を運用して増やす必要があります。資産運用によって不足資金を補う場合、このライフプラン表を作成することによって、いつまでにいくら資金が必要になるかを明確にすることができます。

必要資金が明確になったら、不足金額を補える利率を設定します。また、大きなライフイベント(住宅・車の購入など)は一時期に大量の資金が必要となるため、目的別に目標利率を決定するようにしてもよいでしょう。つまり、「何のために、いつまでに、いくら必要か」を明確にすることが大切です。

目標利率は大きければいいというものではありません。目標利率が高ければ、それだけリスクも高くなり(価格変動が大きくなり、期待リターンからの乖離が大きくなる)、目標金額から大幅にブレる可能性が高くなるため(目標金額を大幅に上回る可能性もありますが、大幅に下回る可能性もある)、確実に目標を達成するためには、必要以上に高い目標利率の設定はやめたほうがよいでしょう。

また、必要な目標利率でもあっても、それが高ければ当然リスクも高くなるので、目標利率設定時には、何のために運用するかということや(子供の教育資金などはあまりリスクを負った運用はできませんね)、自分自身のリスク許容度も考慮するようにしましょう。

※リスク許容度とは、一般的に、自分の資産の下落率がどのくらいまでなら許容できるかということです。リスク指標である標準偏 差は1年あたりの変動率を現すので、ここでは、1年間にどれだけの資産価値の減少に耐えられるか、ということになります。これは人によってさまざまで、10%までしか許容できないという人もあれば、30%までなら大丈夫という人もいます。

(2)各資産の期待リターン・リスク・相関係数の設定

次に、運用に組み入れようとする各資産について、期待リターン、リスク(標準偏差)を設定します。

①期待リターン

期待リターンとは、将来見込める収益率のことです。各資産の将来の収益を正確に予想することはプロにも難しいため、これは、個々人によって変わってきます。過去の収益率を使うこともできますが、過去の収益率が必ずしも将来の収益率とは一致しないため、参考データの1つとするほうがよいでしょう。

<図表Ⅴ-2-②:過去の国内外の株式・債券のリターンの実績>

引用:http://money.hartfordlife.co.jp/katsuyouhou/mamechishiki/mame3.html

②リスク

一般的にリスクは「危険」と訳されますが、資産運用でのリスクは少し意味あいが異なり、期待リターンから乖離する幅全体のことを指します。したがって、資産の変動率が高いほど、リスクが高いということができます。そのリスクは「標準偏差」という統計学の手法を使って表します。

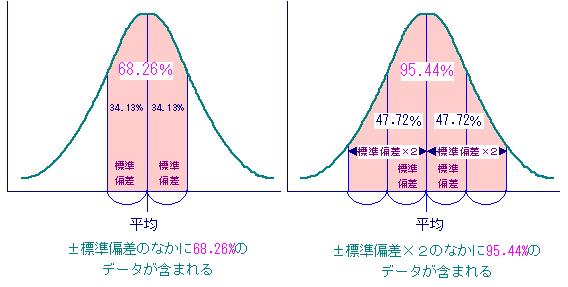

これは、バラつき具合を表す数値で、例えば、正規分布において標準偏差20%ということは、基準値(資産運用でいえば期待リターン値)より振れる範囲で、±20%の間に収まる確がで68.26%あるということになります。

ちなみに、標準偏差×2のなかに収まる確率は95.44%あります。これは標準偏差20%でみてみると20%×2=40%ですから、基準値より振れる範囲が±40%の間に収まる確率が95.44%であるということになります。

<図表Ⅴ-2-③:標準偏差の正規分布図>

引用:http://www.pursue.ne.jp/jouhousyo/sysad/sysad009.htm

この、リスクは資産の種類(株式や債券など)によって異なります。

基本的には、標準偏差は過去の実績を使用します

<表Ⅴ-2-④:過去の国内外の株式・債券の標準偏差の実績(1973~2007年)>

| 資産 | 国内債券 | 国内株式 | 外国債券 | 外国株式 | 短期資産 |

|---|---|---|---|---|---|

| 標準偏差 | 5.40% | 22.15% | 13.25% | 19.59% | 3.72% |

出典:年金積立金管理運用独立行政法人HPより

③相関係数

運用しようとする各資産の相関係数も過去のデータから確認しておきます。

<表Ⅴ-2-⑤:国内外の株式・債券の相関係数(1973年~2007の実績データ)>

| 国内債券 | 国内株式 | 外国債券 | 外国株式 | 短期資産 | |

|---|---|---|---|---|---|

| 国内債券 | 1.00 | ||||

| 国内株式 | 0.16 | 1.00 | |||

| 外国債券 | -0.06 | -0.25 | 1.00 | ||

| 外国株式 | -0.05 | 0.27 | 0.56 | 1.00 | |

| 短期資産 | 0.46 | 0.01 | -0.05 | -0.11 | 1.00 |

出典:年金積立金管理運用独立行政法人HPより

(3)資産配分比率の設定

(1)で目標利率が決まり、(2)でこれから運用しようとする資産の期待リターンとリスク(標準偏差)・相関係数が設定されました。

これらが決定されれば、(1)の目標利率に合うように資産を組み合わせていきます。しかし、個人ではこのような計算を行うのは大変です。数学が得意な方は自分で表計算ソフトなどを使って計算することも可能ですが、ほとんどの方にとってはかなりハードルが高いでしょう。そこで、このようなアセット・アロケーションをしてくれる金融機関やファイナンシャルプランナーを探してみるとよいでしょう。

下記に4資産に均等に配分した例をみてみましょう。

<4資産に均等に配分した場合>

| 組入割合 | 期待リターン | 標準偏差 | 標準偏差×2 | |

|---|---|---|---|---|

| 国内債券 | 25% | 1.5% | 5.40% | 10.80% |

| 国内株式 | 25% | 4.5% | 22.15% | 44.30% |

| 外国債券 | 25% | 3.0% | 13.25% | 26.50% |

| 外国株式 | 25% | 6.0% | 19.59% | 39.18% |

| ポートフォリオ全体 | 3.8% | 9.61% | 19.21% |

ここで上記資産ポートフォリオの期待リターン、標準偏差をみてみましょう。

期待リターンは(1.5+4.5+3+6)%×1/4=3.8%でそれぞれの資産の期待リターンを加重平均したものとポートフォリオ全体の期待リターンは等しくなります。ところが、標準偏差を加重平均すると(5.4+22.15+13.25+19.59)%×1/4=15.10%となり、ポートフォリオ全体の標準偏差9.61%よりもかなり大きくなってしまいます。

この差が相関関係によるリスクの低減効果ということになります。

さらにこの資産配分を変化させることによって、期待リターンやリスク(標準偏差)を調整することができます。

(4)リバランス

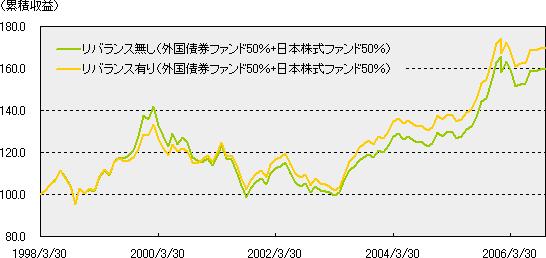

資産配分が決まり、実際に運用を始めると日々の価格変動により、資産配分のバランスが崩れてきます。それを当初の配分比率に戻す作業をリバランスといいます。このリバランスは、当初設定した資産配分比率に戻す目的以外にも、値上がりした資産を売り、値下がりした資産を買うことになるので、長期的には、割高な資産を売却し、割安な資産を購入することとなるので、資産ポートフォリオ全体の収益を押し上げる効果があるといわれています。

<参照:http://www.morningstar.co.jp/moneyschool/fund/d02.html>

リバランス有り/無し(国内株式F50%+国際債券F50%)1998/3~2006/11

このリバランスは1年に1回行うのが1番良いといわれています。頻繁にリバランスを行うと、売買手数料が多くかかってしまい、かえって資産ポートフォリオ全体の収益を下げてしまうことになります。

![]()