- HOME

- アセットアロケーション

-

ライフプランの作成

1.なぜ資産運用をするのか?

皆さんは、これから資産運用を始めるにあたってその理由をしっかりと考えたことがあるでしょうか?

周りの人の話を聞いてなんとなく儲かりそうだから・・という安易な気持で始められる方も多いと思います。しかし、あいまいな目的よりはっきりとした目的意識を持ったほうが皆さんの資産運用のスタンスを明確にすることができ、目的にあった効率的な資産運用ができるようになります。例えば、もし低いリターンしか必要なければ、銀行の定期預金や、個人向け国債で十分かもしれません。これらの投資は、リターンが低い代わりに元本割れするリスクも少ないし、それらを管理する手間も知識もあまり必要ありません。

一方高いリターンを求めれば、それだけリスクの高い投資対象(株式、外貨等)をポートフォリオに組み入れる必要があります。もちろん、これらは高いリターンが期待できる一方、元本割れするリスクも高くなります。また、これらを管理する手間もかかりますし、知識や経験も必要となります。

そこでまず、資産運用の勉強をするにあたって、皆さんの資産運用目的をじっくりと考えてみてください。それには、まず、下記のようなライフプラン表を作成することをお勧めします。

<図Ⅰ-1-①ライフプラン表>

引用:http://www.hidalifeplan.com/wp-content/uploads/2008/08/lifeplan-table.jpg

![]()

2.ライフプランの達成

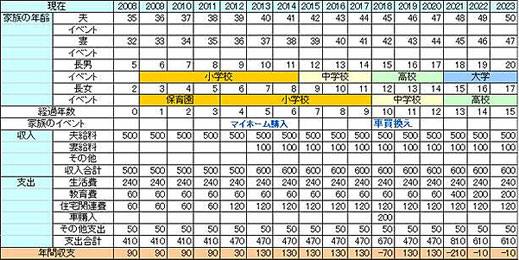

皆さんはこれまでにライフプランについて考えてみたことがあるでしょうか?海外旅行へ行きたい、家や車を買いたい…何歳までにこうなって、これをして・・あるいは家族のためにこうしてあげたい・・等様々なことが思い浮かんでくると思います。一度それらの事柄を書き出してみてください。それらのことは、もちろんお金のかからないこともありますが、大抵の場合、お金が必要な場合が多いことに気づくでしょう。これらのことは、ライフプラン表を作成するうえでは、ライフイベントと呼びます。ライフプラン表を作成するためには、ライフイベントに加え、日常的な収入・支出も書き入れていきます。そうすれば、金銭的な面で皆さんのライフプランが達成可能かどうかがわかります。

<図表Ⅰ-2-① ライフイベント・収支表>

引用:http://www.moneyplan.jp/soudan_moneyplan.html

ライフプラン表を作った結果、資金が不足することが判った場合、この資金不足を解消する手段を考えなければなりません。

これらの手段には下記のようなことが考えられます。

①借金をする

②他の人から出資してもらう

③生活費を節約する

④労働収入を上げる

⑤ライフイベントをあきらめる

⑥資産運用により収入を得る

①の「借金をする」、については、短期的に返せる見込みがあるのであれば、ライフイベントを早期に実行できる有望な手段となり得ますが、住宅ローンなどの長期で多額な借金はあまりお勧めできません。収入が減ればローンで生活を圧迫することになりかねませんし、多額の利子を支払わなければならないため、賃貸の方が安上がりである場合も多くあります。地価が値上がりしていた時代は、住宅を買っておけば資産価値も上がったのですが、その甘い夢も、日本のバブル崩壊とサブプライム危機で完全に崩壊してしまいました。

②の「他の人から出資してもらう」は、このようなエンジェルが周りにいる方が多くいるわけではないのであまり一般的ではありません。

③の「生活費を節約する」は、ライフプラン達成のための有力な手段となり得るでしょうが、ここでのテーマ(資産運用)とは異なるものですし、生活費を節約するためのノウハウはテレビや本で多く紹介されているのであえてここでは具体的には触れません。

④の労働収入を上げるは、ライフイベントを達成する最も有効な手段ですが、これは個々人の努力次第といったところでしょうか。

⑤の「ライフイベントをあきらめる」は、いかにしたらライフイベントを達成することができるか、というのがこの章のテーマの1つですのでここではあえて選択肢にいれないことにします。

さて、⑥の「資産運用により収入を得る」のがこのテキストのメインテーマですが、一見地味に見えるこの方法も長期間では、かなりの金額になる可能性があります。例えば、毎年10万円を積み立てて貯蓄していく場合1%で複利運用するのと7%で複利運用する場合、運用成果は以下の表のようになります。その差は顕著で、20年で190万円、30年で597万円もの差がでてきます。積立額を増やせば、その差はさらに顕著となります。

| 単位:万円 | |||

|---|---|---|---|

| 運用利息 | 10年後 | 20年後 | 30年後 |

| 1% | 105 | 220 | 348 |

| 7% | 138 | 410 | 945 |

逆に言えば、運用期間が短ければ、リターンの違いも限られたものになってくるので、資産運用はなるべく早く始めることが良いということになります。

![]()

3.低成長・低金利

わざわざ、リスクをとって資産運用をしないでも、銀行預金や国債でいいじゃないか、と思われる方もいらっしゃると思いますが、日本では、巨額の財政赤字や景気の低迷等により低金利政策が継続されています。皆さんもご存知のとおり、銀行に預けておいても、わずかな金利しかつきません。

世界的な景気悪化の影響により、デフレ傾向であることや、国と地方合わせて1,000兆円にものぼる借金をかかえる日本にとって、金利の早期引き上げは容易なことではありません。1%の利上げは国と地方の毎年10兆円もの利払いの増加につながるからです(つまりそれだけ国と地方の借金が増え、それは皆さんの税金負担の増加という形で還ってきます)。

一方、日本の個人資産の残高は現在1,400兆円あるといわれており、その内の700~800兆円が日本の銀行預金と日本債券で運用されているので、1%の金利低下は7~8兆円の家計収入の減少につながることとなります。

このような低金利下においてでも、正しい知識を持って資産運用を行えば、現在の低い利子収入よりも高い運用益を見込むことができます。

![]()

4.インフレに備える

資産運用は、利益を生みだすだけが目的ではありません。貨幣価値の減少による資産の目減りを抑える、という目的もあるのです。貨幣価値の減少には主に以下の2つの要因があります。

(1)物価の上昇(インフレ)

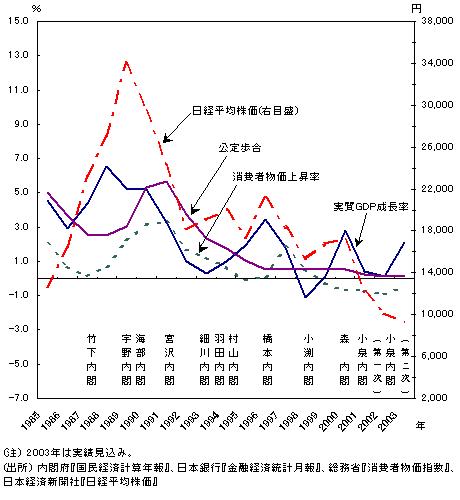

日本の物価水準は、1955年~2004年の過去50年間に、約5倍も上昇しました(総務省CPI統計資料より)。もし、資産をそのまま現金で保有していれば、物価が上昇した分だけ資産は目減りすることになります。一方、資産運用を行ない、その運用資産に株式を組入れていると、インフレによる資産の減少を抑えることができます。

過去の統計をみてみると株式は預金や債券に比べてもインフレに強い資産であることがわかっています。

<図Ⅰ-4-①:物価・公定歩合・株価推移表>

引用:http://criepi.denken.or.jp/jp/serc/topics/chouki12.html

(2)政府の信用力の減少

今日発行されている貨幣はそれ自体に価値があるものではありません(昔の金貨や銀貨はそれ自体に価値がありました)。貨幣を発行しているそれぞれの国の政府の信用力によって価値を持たされているのです。もし、何らかの要因(戦争、革命による政府の崩壊、国の経済力の減退・劣悪な財政運営による財政悪化)で政府の信用力が減少すると、それに伴い、その国の貨幣価値も減少することとなります。

このようなリスクに対応する方法として資産運用は有効な手段となります。自国政府の信用力が減少するリスクに対しては、金などそれ自身が価値を持っている貴金属や、外貨での資産運用で対応することができます。

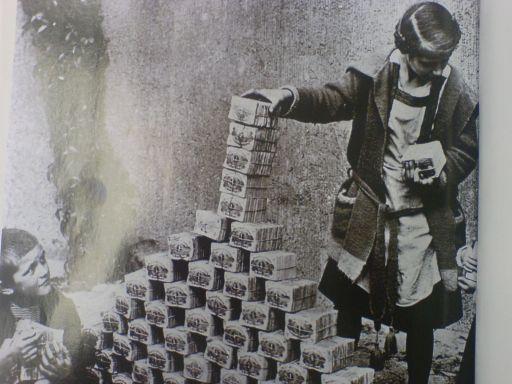

<図1-4-②:ハイパーインフレ>

引用:http://enjyuku.noblog.net/blog/c/10244864.html

物価が1億倍にもなってしまい、子供が

札束をおもちゃ代わりにして遊んでいる風景。

1923年、ドイツにて。

![]()

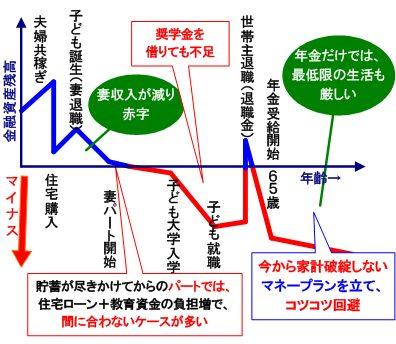

5.老後に備える

(1)受取年金額の減少

皆さん自身でライフプラン表を作成していただくと、ほとんどの方は、退職後の収入が減ってしてしまうことに気付くでしょう。退職後は、年金収入と貯蓄を切り崩して生活することになります。

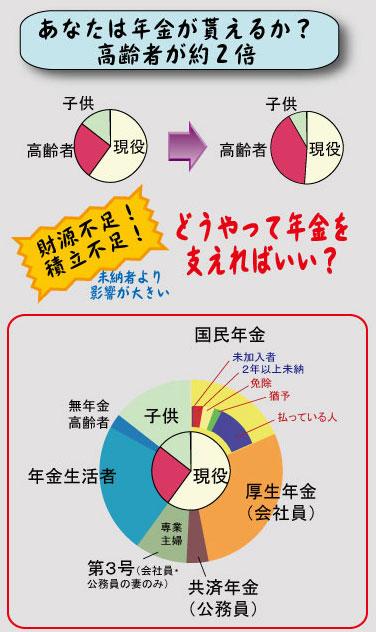

その頼みの1つである年金ですが、みなさんは、現在の公的年金制度の仕組みをご存知でしょうか?わが国の公的年金制度は、現役世代の負担(年金支払)で年金受給者を支えるという大原則があります。これによれば、年金負担者と年金受給者のバランスがうまくとれていれば問題ないのですが、今後の少子高齢化を考えるとそれらのバランスが大幅に崩れてしまう可能性があります。そうなると現在よりも年金の給付水準を減らすか、現役世代の年金を上げるか、または消費税を増税して給付水準を維持する必要があり、退職金と年金だけで老後を暮らしていくのは不安がでてくるかもしれません。そうなった場合に備えてそれぞれ個人の自助努力(退職後の再就職、積極的な資産運用等)も必要となってくるのではないでしょうか。

<図Ⅰ-5-①:現役世代の拠出と年金受給者のバランスを図表解説>

引用:http://tak-tak-world.txt-nifty.com/log/cat2709874/index.html

(2)確定拠出年金の広がり

公的年金制度とは別に、これまで企業が独自で給付する年金制度として、「厚生年金基金」と「適格退職年金」がありました。

細かい説明は省くとして、要するにこれらは、従業員と企業が拠出した保険料を集めて企業が運用し、それを基にして、従業員に将来の年金給付額を約束している「確定給付年金(給付額が予め決まっている年金)」です。その運用見込みにはある予定利率を適用しているのですが、バブル崩壊後の運用利回りの低下により、実際の運用利率が予定利率を下回ってしまった企業も多く、その不足金額を補うために企業が追加拠出により埋め合わせたり、年金支給を減らそうとしたりする事態もでています。

この問題を解決するために作られた年金制度が「確定拠出年金(日本版401k)」です。これは、企業が年金の拠出額のみ約束する年金制度です。運用は従業員が独自で行い、その運用成績によって将来受取る年金額も変わってくる、という自己責任運用型の年金制度なのです。

昨今、運用利回りの低下による追加負担をさけるため、この制度を採用する企業が増えてきています。また、現在導入されている「確定給付年金」のうちの1つである、「適格退職年金」について2012(平成24年度)までに廃止するか、他の制度に移行することが義務づけられたことも、この「確定拠出年金」の導入に拍車をかけています。

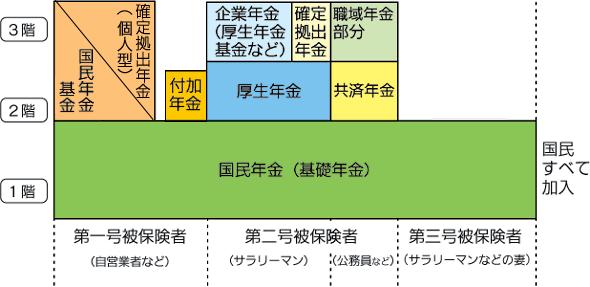

<図表Ⅰ-5-②:年金の種類、対象者>

引用:http://www.slownet.ne.jp/sns/area/zai/reading/nenkin/200611291608-1000000.html

![]()